Obtenir un prêt après un cancer ou une autre affection de longue durée (ALD) est parfois très difficile. La banque vous demandera systématiquement une assurance de prêt immobilier afin de garantir le crédit. Avec un risque aggravé de santé, il est parfois très difficile d’obtenir une couverture satisfaisante voire d’obtenir une assurance tout court. La convention AERAS est appliquée par toutes les banques et les assureurs. Elle vous permet de trouver une solution pour trouver une assurance emprunteur. Elle est complétée par le Droit à l’oubli et la grille de référence pour certaines maladies précises.

Assurance de prêt

après un Cancer

Peut-on souscrire un crédit après un cancer ?

Oui, il est possible de souscrire un crédit immobilier après une maladie grave comme un cancer, une infection ou une maladie auto-immune.

Pour cela, il ne faut pas compter sur l’assurance proposée par la banque mais bien utiliser la possibilité de la délégation d’assurance, de la convention AERAS voire du Droit à l’oubli quand cela est possible.

Il est impératif de remplir le questionnaire médical demandé par l’assureur sans faire de fausse déclaration, sous peine d’être déchu de ses garanties.

Quelles sont les typologies de réponse ?

Après un cancer, même en rémission complète depuis quelques années (mais depuis moins de 10 ans), trouver une assurance de prêt est très difficile. Il y a 3 retours que l’on retrouve fréquemment après avoir soumis son dossier médical :

- la surprime : la garantie est proposée dans le contrat d’assurance mais avec une surprime.

- l’exclusion de garantie : une garantie en particulier peut être refusée ou alors uniquement acceptée pour les accidents donc sans les suites et conséquences de la maladie en question voire de toutes les maladies en général.

- Le refus d’assurance : ce n’est pas rare notamment moins de 5 ans après la rémission complète de la pathologie, la compagnie d’assurance refuse alors de vous assurer. Dans ce cas, il ne faut pas se décourager, certains médecins des assureurs auront potentiellement une meilleure expertise ou une meilleure base de connaissance sur votre maladie. Chaque cancer est différent.

Conseil : Ne pas perdre de temps !

Habituellement, la recherche de l'assurance crédit est une démarche effectuée après la recherche de la banque avec l'évaluation de la capacité d'emprunt etc. Dans le cas où vous voulez acheter un appartement ou une maison après un gros ennui de santé, nous vous conseillons de faire les deux recherches en parallèle et d'opter pour la délégation d'assurance (l'offre d'assurance de la banque risque de ne pas vous convenir de toute façon). Quand vous devrez remplir un dossier médical détaillé, vous devrez demander des courriers et potentiellement de l'aide à vos médecins qui sont eux aussi très occupés. Il ne faut pas perdre de temps !

Il existe des courtiers spécialisés pour centraliser la recherche d'assurance emprunteur, comme ça vous n'avez qu'un seul dossier médical détaillé à fournir.

Droit à l’oubli

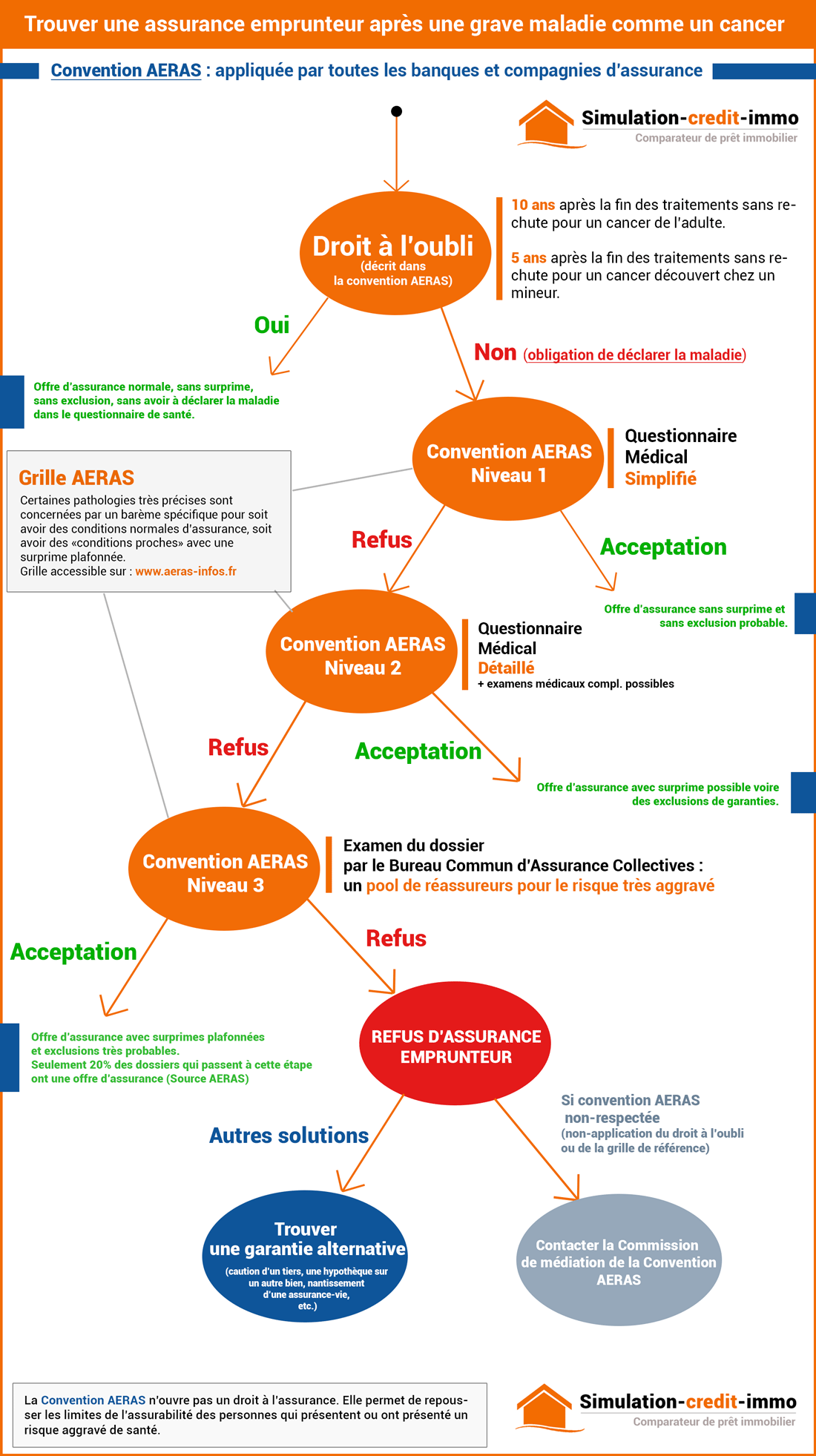

AERAS (s’Assurer et Emprunter avec un Risque Aggravé de Santé) est une convention signée par les pouvoirs publics, les fédérations professionnelles de la banque, de l’assurance et de la mutualité et les associations de malades et de consommateurs. La convention AERAS permet de faciliter l’accès à l’assurance emprunteur pour les personnes ayant ou ayant eu un problème grave de santé.

Délai du droit à l’oubli

Cette convention donne accès à un Droit à l’oubli, c’est-à-dire la non-obligation de déclaration d’une pathologie cancéreuse dans le dossier médical pour l’assureur. Voici les délais pour tous les cancers à partir desquels vous n’êtes plus obligé de déclarer le cancer à la compagnie d’assurance :

- 5 ans après la fin des traitements : pour tous les cancers découverts avant l’âge de 18 ans et en l’absence de rechute;

- 10 ans après la fin des traitements : pour tous les cancers de l’adulte et en l’absence de rechute;

Si le cancer est tout de même déclaré dans le questionnaire médical passé ce délai, aucune exclusion ou surprime ne pourront être appliquées sur la base de cette pathologie passée.

Trouver une assurance de prêt

En fonction de votre situation

Les 3 niveaux de la convention AERAS

![]() Si vous n’êtes pas concerné par le Droit à l’oubli, la convention AERAS vous permet d’emprunter à des conditions spécifiques pour l’achat d’un appartement ou d’une maison si vous présentez un risque aggravé de santé. Les conditions d’application de la convention AERAS concernent :

Si vous n’êtes pas concerné par le Droit à l’oubli, la convention AERAS vous permet d’emprunter à des conditions spécifiques pour l’achat d’un appartement ou d’une maison si vous présentez un risque aggravé de santé. Les conditions d’application de la convention AERAS concernent :

- L’achat d’une résidence principale;

- Un crédit dont la part assurée est de maximum 320 000€;

- Pour un contrat d’assurance qui arrivera à échéance avant votre 71ème anniversaire;

La convention n’implique pas que l’emprunt soit obligatoirement accepté. Le crédit est toujours accordé en fonction de votre solvabilité.

La convention AERAS est appliquée automatiquement par toutes les banques et les assurances. Elle se compose de 3 niveaux d’étude d’un dossier médical.

- Convention AERAS niveau 1 : vous remplissez un questionnaire de santé simplifié pour assurer votre crédit à un tarif normal;

- Convention AERAS niveau 2 : si l’assureur refuse de vous assurer au niveau 1, votre dossier bascule au niveau 2 et il faut remplir un questionnaire de santé détaillé et adapté à la maladie auquel il vous faudra ajouter les derniers examens médicaux (prise de sang, imagerie médicale, lettre de médecin oncologue/hématologue etc.). C’est un service médical qui examine le dossier et peut demander des examens médicaux complémentaires comme une prise de sang. En cas d’acceptation au niveau 2, la proposition d’assurance pourra comporter des surprimes et des exclusions de garantie;

- Convention AERAS niveau 3 : en cas de refus au niveau 2, le dossier est basculé au niveau 3 qui est constitué d’un pool de réassureurs pour le risque très aggravé c’est-à-dire le Bureau Commun d’Assurance Collectives (BCAC). Il s’agit d’un niveau spécialisé qui traite les dossiers les plus complexes. Seuls 20% des dossiers à ce niveau aboutissent à une proposition d’assurance de prêt immobilier. Dans le cas d’une offre au niveau 3, il est probable que la proposition de l’assureur inclura des surprimes ainsi que des exclusions de garantie notamment sur les suites de la maladie en question;

L’offre proposée dans le cadre de la convention prendra en compte :

- les garanties couvertes ou exclues;

- les conditions pour déclencher les garanties;

- le montant de cotisation mensuelle (et donc le coût global de l’assurance cf taux TAEG);

- les éventuels délais de carence;

Plafonnement des surprimes

Pour un foyer modeste, la convention AERAS permet d’avoir un plafond maximum des surprimes. C’est-à-dire dans les cas suivants :

- 1x le Plafond Annuel de la Sécurité Sociale pour un nombre de part du foyer fiscal de 1;

- 1,25x le PASS pour un nombre de parts entre 1,5 et 2,5;

- 1,5x le PASS pour un nombre de parts supérieur ou égal à 3;

Le montant du PASS en euros peut être retrouvé sur le site de la sécurité sociale.

Dans tous les cas avec la convention AERAS, la cotisation d’assurance ne peut pas dépasser 1,4 point maximum dans le taux effectif global (TEG ou TAEG) de l’emprunt immobilier.

Grille AERAS spécifique

Certaines maladies précises (conditionné par une tumeur spécifique à un stade spécifique) permettent d’accéder soit à des conditions normales d’assurance soit à une surprime plafonnée. Certains cancers sont concernés par cette grille spécifique avec des délais précis pour certaines des pathologies suivantes :

- Certains cancers du sein;

- Certains cancers du testicule;

- Certains mélanomes de la peau;

- Certains cancers du col de l’utérus;

- Certains cancers du rein;

- Certains cancers du côlon et du rectum;

- Certains cancers de la thyroïde;

- Le lymphome de Hodgkin dans les stades 1 et 2;

- La Leucémie aiguë promyélocytaire / LAP / LAM3;

- Certains cancers de la prostate;

Retrouvez la grille de référence AERAS avec la liste des maladies sur le site officiel de l’AERAS, cette dernière est fréquemment mise à jour.

Trouver une assurance de prêt

En fonction de votre situation

Que faire en cas de refus d’assurance ?

Même avec la convention AERAS, il est possible de ne pas trouver d’assurance. En cas de refus de l’assureur de couvrir le crédit immobilier, vous pouvez demander au médecin de la compagnie les raisons médicales qui ont conduit à cette décision. La réponse indiquera toujours à quel niveau de la convention AERAS le refus est intervenu et les raisons du refus.

La Convention AERAS n’ouvre pas un droit à l’assurance. Elle permet de repousser les limites de l’assurabilité des personnes qui présentent ou ont présenté un risque aggravé de santé.

En cas de refus au niveau 2, il est toujours bon d’élargir sa recherche. Il existe d’ailleurs des courtiers spécialisés dans la recherche d’assurance emprunteur qui permettent de faire un seul dossier médical pour toutes les compagnies d’assurance.

En cas de refus au niveau 3, les seules solutions sont :

- trouver une garantie alternative à l’assurance emprunteur comme une caution d’un tiers, une hypothèque sur un autre bien, le nantissement d’une assurance-vie, d’un portefeuille de valeurs mobilières ou d’un contrat de prévoyance individuel;

- contacter la Commission de médiation de la Convention : cette dernière examine les réclamations individuelles et permet un règlement amiable des litiges notamment si vous n’avez pas pu bénéficier de la convention AERAS sur le droit à l’oubli ou l’application de la grille de référence.

Mis à jour le 07/03/2019.