Qu’est-ce que la capacité d’emprunt ?

La capacité d’emprunt est le montant qu’il est possible d’emprunter à un organisme bancaire pour acheter un appartement ou une maison. Il est mesuré en fonction de vos revenus mensuels et de vos charges récurrentes.

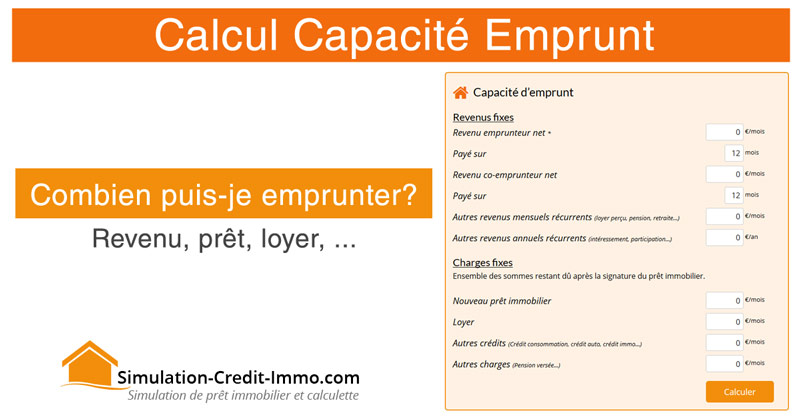

Quel montant maximal ou combien puis-je emprunter pour devenir propriétaire ? Basé sur un taux d’endettement maximum de 33%, le simulateur de prêt immobilier vous donne accès à votre capacité de remboursement mensuelle, à un tableau du montant du prêt selon le taux d’intérêt emprunteur négocié et la durée du crédit pour savoir combien il est possible d’emprunter avec votre salaire.