L’apport personnel est la somme d’argent initiale que vous apportez au début du crédit. L’apport dans un prêt immobilier permet de prendre en charge les frais annexes de l’acquisition du bien comme les frais de notaire ou les frais de dossier de l’emprunt. L’apport est en plus un argument très important pour obtenir un prêt avec la confiance du banquier. Un apport important permet de contracter un crédit avec des conditions plus favorables notamment avec des taux immobiliers plus bas.

Apport prêt immobilier

Combien faut-il apporter ?

Combien d’apport pour un prêt immobilier ?

Quel pourcentage d’apport est-il souhaitable d’amener pour un prêt immo ? On calcule le pourcentage d’apport par rapport à l’investissement total initial, c’est-à-dire le prix total de l’appartement ou de la maison.

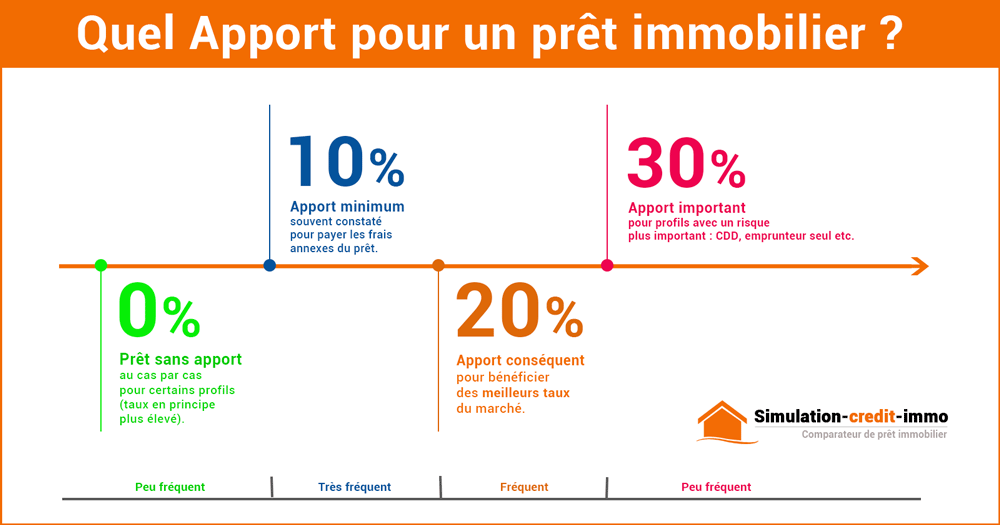

L’apport minimum est de 10%. C’est un chiffre généralement constaté bien qu’il ne s’agisse pas d’un minimum légal mais bien d’une règle appliquée en pratique par les établissements bancaires.

En réalité la situation est plus complexe et dépend de votre profil d’emprunteur pour savoir quel montant apporter. Certains profils plus à risque gagneront à apporter 20% ou 30% alors que d’autres profils pourront faire un prêt immobilier sans apport notamment dans un contexte de taux d’emprunt très faible :

- Couple de fonctionnaires, jeunes de moins de 40 ans avec une situation professionnelle stable pour un premier achat, investissement locatif ou acquéreur avec une grosse épargne : Apport conseillé 10% (possibilité d’un prêt sans apport);

- Pour un employé en CDI dont le conjoint a une situation moins stable : Apport conseillé 20%;

- Situation moins stable comme un salarié en CDD ou interim ou pour une personne seule : Apport conseillé 30%;

D’une manière générale, si 10% est un minimum de fait, un apport à partir de 20% permet de bénéficier des meilleurs taux de crédit. Il est à noter que ce n’est pas parce que l’apport est jugé suffisant que le dossier est accepté par la banque avec une offre de prêt. C’est un critère important mais il y en a d’autres (taux d’endettement, reste à vivre, absence d’un crédit à la consommation comme un crédit auto, bonne tenue du relevé de compte avec une absence de découvert etc.).

Pourquoi l’apport est important pour les banques ?

L’apport est un des éléments les plus importants pour l’obtention d’un prêt bancaire. Il permet de rassurer la banque sur votre capacité à rembourser le crédit et vous permet d’obtenir des conditions plus avantageuses avec un bon taux bancaire, des frais de dossiers réduits et des modalités de remboursement anticipé plus avantageuses.

Outre la confiance, l’apport permet tout simplement d’améliorer votre capacité d’emprunt et donc de pouvoir emprunter plus ou encore de réduire vos mensualités.

Trouver votre meilleur taux immobilier

Evaluer votre capacité d'emprunt

De quoi est constitué l’apport ?

Votre apport peut venir d’une somme d’argent ou alors d’un prêt complémentaire :

- Apport numéraire : Epargne, livret A, compte sur livret, assurance vie, donation, héritage, prêt relais, vente d’un bien immobilier, prêt familial, participation d’entreprise (pour l’achat d’une résidence principale uniquement), épargne salariale;

- Les prêts aidés : PEL (Plan Epargne Logement), PTZ (Prêt à Taux Zéro), PAL (Prêt Action Logement);

Peut-on emprunter sans apport ?

L’apport est-il obligatoire ? En pratique il est possible d’obtenir un prêt immobilier sans apport. Néanmoins le prêt à 110% n’est possible que pour certains profils avec un dossier très solide. Comment obtenir un crédit sans apport :

- Avoir beaucoup d’épargne;

- Pour les jeunes couples primo accédants et entrants dans la vie active avec une situation professionnelle très stable;

- Pour les investissements locatifs dans l’optique d’une défiscalisation;

- Après une maladie ou un divorce avec une situation stable et de bons revenus;

Quand verser l’apport ?

L’apport personnel dans sa totalité sera versé au moment de la signature de l’acte de vente chez le notaire.

En revanche, un dépôt de garantie devra être versé à la signature du compromis de vente (achat dans l’ancien) ou du contrat de réservation (achat dans le neuf VEFA). Ce montant correspond le plus souvent à 5% du coût d’acquisition du prix global du bien. Ce pourcentage peut être abaissé si le vendeur a confiance dans l’acheteur.

Plafond du dépôt de garantie en VEFA

Ces pourcentages maximums pour une vente en l’état de future achèvement (VEFA) varient en fonction du délai prévu entre la date du contrat de réservation et la signature de l’acte définitif de vente :

- 5% du prix quand le délai est inférieur à un an,

- 2% si ce délai est compris entre un an et deux ans,

- Au-delà, aucun dépôt de garantie ne peut vous être demandé.

Mis à jour le 04/04/2019.